Wie zijn wij

De Raad voor de Jaarverslaggeving (RJ) is het centrale orgaan in Nederland dat “Richtlijnen voor de jaarverslaggeving” ontwikkelt en publiceert. Deze Richtlijnen voor de jaarverslaggeving worden door de RJ in jaarlijkse edities, RJ-bundels, uitgebracht (uitgegeven door Wolters Kluwer). De oprichting van (de voorganger van) de RJ was een direct gevolg van de invoering van Nederlandse wetgeving voor jaarverslaggeving. Sinds 1971 bevat de Nederlandse wet een kernnorm dat jaarverslaggeving moet voldoen aan “normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd” (zie art. 2:362 lid 1 BW). Het is de RJ die deze ‘maatschappelijke normen’ in kaart brengt in de jaaredities van de RJ-bundels.

Samenstelling RJ

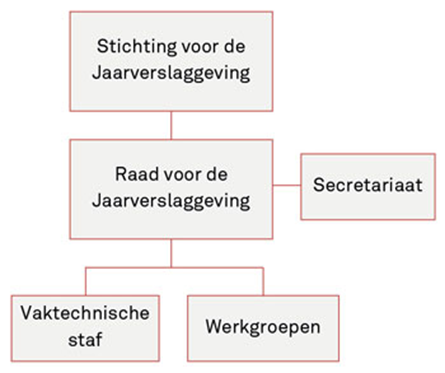

De RJ is ontstaan en opereert vanuit een ‘tripartiete’ samenstelling. Dit betekent dat vertegenwoordigers van (maatschappelijke) partijen die direct betrokken zijn bij het opstellen, controleren of gebruiken van jaarverslaggeving gezamenlijk de RJ werkzaamheden verrichten. Kort gezegd zijn dit: ‘opstellers’ de vertegenwoordigers van ondernemingen/entiteiten, ‘controleurs’ de externe accountants en ‘gebruikers’ de brede groep gebruikers van verslaggeving, zoals wetenschappers, investeerders en werknemers. Dit is ook terug te vinden in de samenstelling van de RJ-werkgroepen, waarbij overleg en samenwerking tussen alle betrokken partijen een voorwaarde is voor de uiteindelijke besluitvorming over en het draagvlak van de Richtlijnen voor de jaarverslaggeving.

Organisatorisch is de RJ als volgt samengesteld (zie organogram). De RJ is géén overheidsorgaan, maar een private samenwerking (Stichting voor de Jaarverslaggeving, SJ). Het uitvoerend orgaan van de SJ is de Raad voor de Jaarverslaggeving (RJ). De RJ bestaat uit 9 leden en 1 voorzitter. De RJ-leden en de RJ-voorzitter worden op basis van hun specifieke achtergrond, kennis en expertise benoemd door het SJ-bestuur. De RJ is verantwoordelijk voor de inhoud van en besluitvorming inzake de Richtlijnen. Daarbij wordt de RJ ondersteund door een vaktechnische staf (RJ-staf), diverse werkgroepen (RJ-werkgroepen) en een secretariaat (RJ-secretariaat).

Voor nadere informatie wordt verwezen naar de statuten die hier zijn te raadplegen.

RJ-bundels en RJ-uitingen

De RJ-publicaties - RJ-bundels en RJ-Uitingen - met Richtlijnen voor de Jaarverslaggeving betreft géén formele wetgeving: de RJ is een private samenwerking, dus géén wetgever. De RJ-bundels worden in Nederland wel algemeen beschouwd en in jurisprudentie erkend als belangrijke kernbron: maatschappelijke norm. De RJ-bundels worden, ook door controlerende accountants, gehanteerd als algemeen aanvaarde verslaggevingsnorm (soms aangeduid als NL GAAP: Generaly Accepted Accounting Principles).

Advisering omtrent jaarverslaggeving

De rol van de RJ is breder dan de ontwikkeling van RJ-bundels. Een andere belangrijke taak van de RJ is het gevraagd en ongevraagd adviseren van overheden en andere regelgevende instanties omtrent jaarverslaggeving. De RJ adviseert niet alleen nationaal (Nederlandse wetgever, overheden, ministeries) maar ook internationaal (Europese wetgevende of -adviserende organisaties en internationale ‘standard-setters’). In het RJ-archief op deze website is een overzicht te vinden van alle recent uitgebrachte commentaren en reacties.

Het belang van deze internationale rol en werkzaamheden van de RJ is enorm toegenomen. Met name vanaf 2005, toen (i) toepassing van internationale verslaggevingsstandaarden (IAS/IFRS) wettelijk verplicht werd in geconsolideerde jaarrekeningen van (Nederlandse) EU-beursgenoteerde ondernemingen en (ii) in de Nederlands wet de mogelijkheid werd opgenomen dat door (alle) Nederlandse ondernemingen vrijwillig IAS/IFRS kan worden toegepast in de jaarrekening. Als gevolg van de introductie van IAS/IFRS, in de Europese en Nederlandse wetgeving, is de RJ als Nederlandse ‘standard-setter’ lid geworden van het toen daartoe specifiek opgerichte EU-adviesorgaan: EFRAG. Sinds 2001 participeert de RJ en zijn RJ-vertegenwoordigers actief in besluitvormende organen (boards) van EFRAG. Daarmee heeft de RJ een kenmerkende positie om de Nederlandse stem en -visie binnen EFRAG te coördineren en is (in)direct betrokken bij de totstandkoming van EU-verslaggevingsregelgeving.

Bestuursverslag en corporate governance

De afgelopen jaren hebben zich gekenmerkt door uitbreiding van de regels voor het bestuursverslag, als specifiek onderdeel van jaarverslaggeving. Daar waar de (internationale) regels voor de jaarrekening (financiële verslaggeving) traditioneler en historisch verankerd zijn, zijn de regels voor andere onderdelen van jaarverslaggeving, waaronder het bestuursverslag, volop in ontwikkeling. Voor de RJ is dit bekend terrein: het bestuursverslag is vanouds een belangrijk onderdeel van Nederlandse jaarverslaggeving en daarmee ook van de RJ-bundel. De inhoud van dit bestuursverslag en gerelateerde verslagen is onderhevig aan maatschappelijke ontwikkelingen (waaronder in corporate governance) en specifieke wetgeving (zoals bezoldigingsbeleid, diversiteitsbeleid e.d.).

EU-CSRD en rapportagestandaarden duurzaamheidsverslaggeving

Recenter is de grote aandacht voor de (ontwikkeling van) regels voor duurzaamheidsrapportage, als specifiek onderdeel van het bestuursverslag en daarmee van jaarverslaggeving. Voor de RJ is dit niet nieuw, integendeel, sinds 2003 bevat de RJ-bundel een ‘Handreiking voor Maatschappelijke verslaggeving’. Na 2020 is de ontwikkeling van regelgeving voor duurzaamheidsverslaggeving in een stroomversnelling geraakt, nadat de Europese Commissie aankondigde EU-wetgeving voor duurzaamheidsverslaggeving (Sustainability Reporting) te zullen ontwikkelen. Eind 2022 werd de daartoe ontwikkelde EU-richtlijn (Corporate Sustainability Reporting Directive, CSRD) gepubliceerd. Belangrijk onderdeel van de CSRD betreft de ontwikkeling, door EFRAG, van EU-rapportagestandaarden duurzaamheidsverslaggeving (European Sustainability Reporting Standards, ESRS). De RJ is vanuit Nederlands perspectief van nabij betrokken bij de ontwikkeling van deze nieuwe regelgeving, dit met name (i) via de RJ-betrokkenheid bij EFRAG-besluitvorming en (ii) door middel van de RJ-werkgroep duurzaamheidsverslaggeving. Verwacht wordt dat de komende jaren, ook voor de RJ, grotendeels in het teken zullen staan van de invoering van duurzaamheidsverslaggeving. De RJ-rol bij de regels voor en de connectiviteit binnen jaarverslaggeving (jaarrekening, bestuursverslag, duurzaamheidsrapportage) is duidelijk.